皆様こんにちは。

キャッシュフロー経営推進全国会認定講師の渡辺です。

早速ですが、自社の貸借対照表を詳細に説明することはできますか?

あるいは、ポイントを押さえて貸借対照表を読み解くことはできますか?

今回は貸借対照表(B/S:バランスシート)について見るべきポイントを解説していきます。

貸借対照表

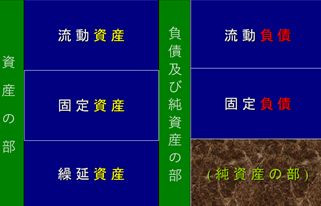

貸借対照表は大きく6つの箱からできています。

馴染みがない方も多いかもしれませんが、実は財務三表(損益計算書・貸借対照表・キャッシュフロー計算書)の中で、中心となる決算書がこの貸借対照表と言えます。

まずは、下図のように6つの大枠で構成されていることを確認してみてください。

さてではこの貸借対照表は一体何を表しているのでしょうか。一言で言えば、会社の財政状態を表しています。

ここでの財政状態とは「懐具合」といった意味になります。

つまり財政が健全であればお金をたくさん持っていて借金が少なく、しかも安定した収入のある会社と判断できる、ということになります。

貸借対照表の構造がわかると、その会社が資金繰りに余裕があるのか、実はお金に困っているのかがよくわかります。

6つの大枠に分かれていますが、もっと大きく見てみると左右の大きな2つの箱からできていることがわかります。

左側が資産の部、右側が負債及び純資産の部ですね。

まず集めてきたお金は、右側の負債及び純資産の部に入ってきます。そして次にこのお金を左側の資産の部に入れることでお金がぐるぐると循環し始めます。

事業がうまくいっていればそのお金はしばらく経つと増えていくことになります。

お金の流れ

もう少し詳しく解説をしていきましょう。

商売を始めるにはほとんどの場合お金がかかります。そして会社には常にお金が流れていますよね。

人の身体に例えれば、“血液”のようなものです。

人の身体は血液が問題なく流れていなければ健康ではいられません。同様に、会社もお金が健全に流れていなければ事業が上手くいくことはありません。

商売とはお金を投じてお金を増やすことと言えます。

では、投じたお金で順調にお金が増えているかどうかをどのように判断するのでしょうか。

それを判断することができるのが貸借対照表なのです。

上図の左右の箱についてですが、お金をどのように調達したのかが右側に記載されています。

そしてそのお金をどう使ったのかが左側に記載されている、と覚えてください。

6つの箱について

もう少し詳細にみていきます。

お金の性質によって、さらに6つの箱に分かれています。ポイントは『1年』というキーワードです。

流動資産:1年以内に現金化できる資産

流動負債:1年以内に支払わなければならない負債

固定資産:1年以上現金化に時間がかかる資産

固定負債:1年以上支払いがない負債

当然ながら、すぐ払わなければいけないお金よりすぐ払えるお金を多く持っていた方が、資金繰りは良い、ということになりますし安全性についても高いといえます。

この安全性を示す比率のことを【流動比率】と言います。

貸借対照表で会社の資金繰りや安全性を確認する場合には、流動資産と流動負債のバランスを確認する必要があるということです。

まとめ

会社は赤字で倒産するわけではありません。会社が倒産するのは多くの場合で資金がショートしてしまうからです。

毎月決算書を見て資金繰りが安全なのか是非確認をしてみてください。

より詳細な安全性の見方や推奨値については毎月開催中のセミナーで解説しています。

お問い合わせ・お申込み、お待ちしております。

最後までお読みいただきありがとうございました。

LSアカデミー

LSアカデミー